As reclamações sobre produtos e serviços financeiros têm papel fundamental no ecossistema da cidadania financeira. É insumo precioso para as instituições financeiras e de pagamentos melhorarem seus serviços e para o Banco Central aprimorar a regulação, monitorar a conduta do Sistema Financeiro e criar ações de educação financeira.

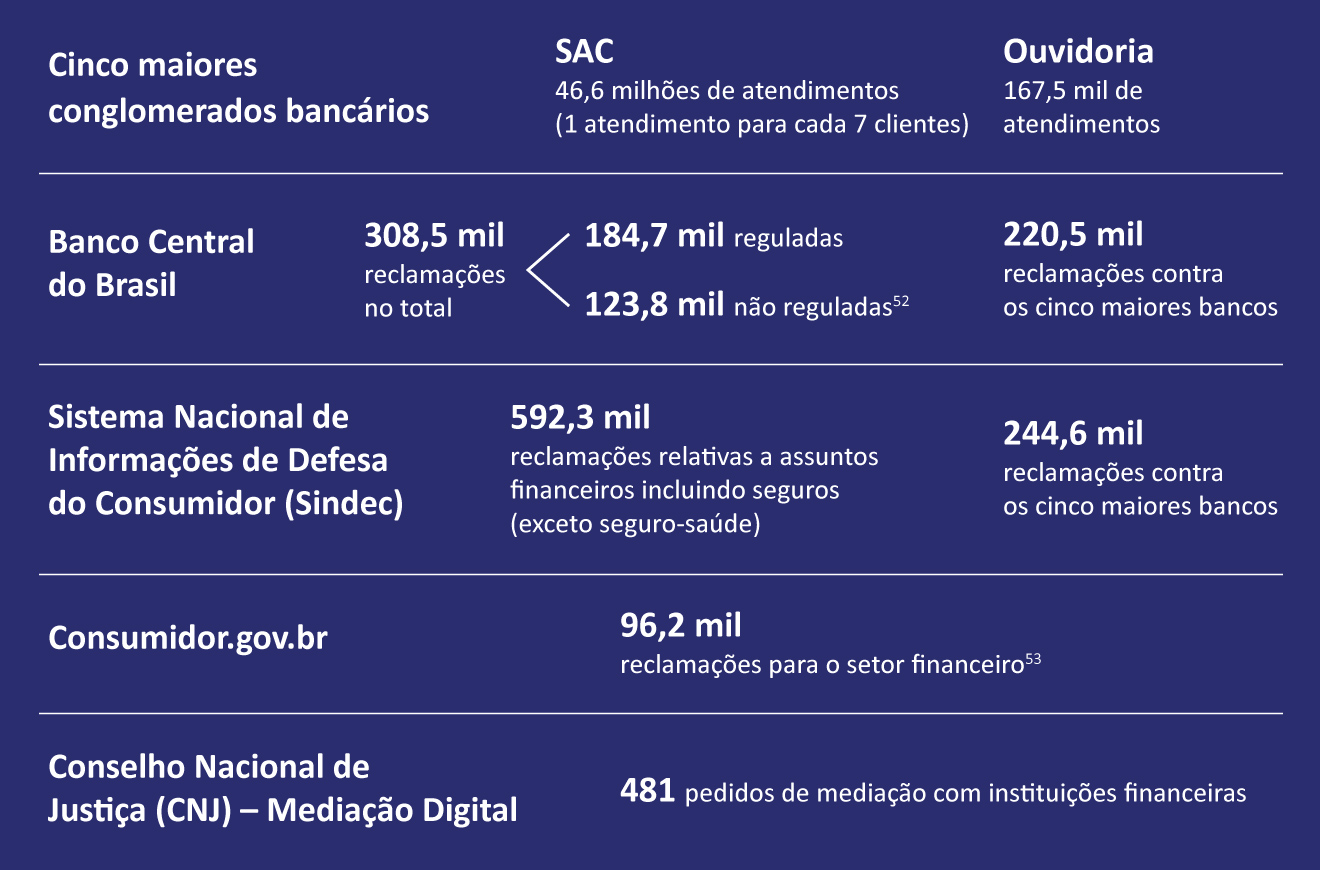

Para resolver os problemas que surgem, o cidadão dispõe de canais de atendimento disponibilizados pelas instituições financeiras e de pagamentos, incluindo agências, aplicativos, SAC e ouvidoria.

Caso a solução oferecida pelas instituições – inclusive a prestada pelas Ouvidorias – não o satisfaça, o consumidor pode contar com a ajuda de canais de solução mantidos por órgãos governamentais, antes de recorrer a um processo judicial.

Além de se fazer ouvido por meio de suas reclamações, o cidadão também pode influenciar o funcionamento do sistema financeiro participando das consultas públicas sobre normas a serem publicadas e externando sua visão sobre o trabalho do BCB por meio da ouvidoria da autarquia.

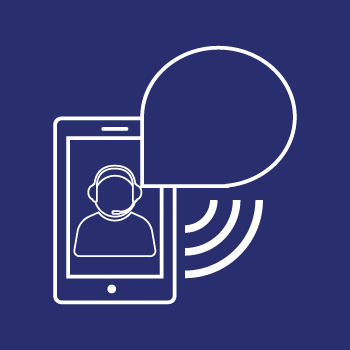

Em 2017, nos cinco maiores bancos do país, foram prestados 46,6 milhões de atendimentos via SAC e 167,5 mil nas ouvidorias das instituições financeiras.

Os consumidores de serviços financeiros registraram 997 mil reclamações no Banco Central, nos Procons e na plataforma consumidor.gov.

Há maior número de reclamações nos órgãos governamentais do que nas ouvidorias. O motivo de o cidadão preferir buscar os órgãos governamentais antes de tentar resolver o problema com a ouvidoria da instituição com a qual se relaciona permanece sem resposta clara, sendo necessários pesquisas e estudos sobre o tema.

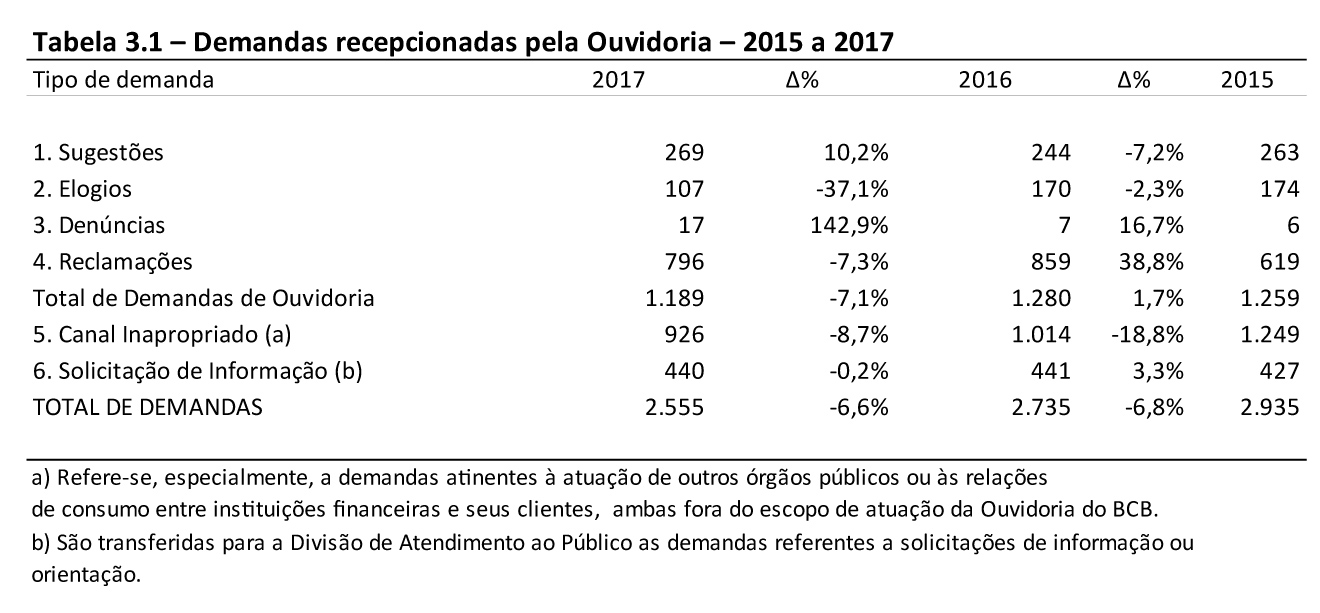

Em 2017, o BCB abriu sete consultas públicas sobre normativos a serem publicados, e a Ouvidoria da autarquia recebeu 2.555 demandas sobre a instituição.

Número de reclamações sobre serviços financeiros registradas em órgãos públicos chega a 997 mil

Um sistema eficaz de solução de problemas traz aumento da confiança do consumidor no Sistema Financeiro Nacional, reduz custos governamentais – evitando a judicialização dos casos – e representa uma oportunidade de as instituições financeiras e de pagamentos ouvirem seus consumidores e melhorarem seus produtos e serviços.

Em 2017, os cinco maiores conglomerados bancários (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú Unibanco e Santander Brasil) realizaram, no total, 46,6 milhões de atendimentos no Serviço de Atendimento ao Cliente (SAC)1. No último trimestre de 2017, esses conglomerados possuíam 358,9 milhões de clientes2, o que se traduz na relação de um atendimento para cada 7,7 clientes3. Já as ouvidorias dessas instituições registraram 167,5 mil atendimentos. Nos três órgãos governamentais que atendem consumidores de serviços financeiros, foram registradas, ao todo, 997 mil reclamações contra instituições financeiras, sendo 465,1 mil referentes aos cinco maiores bancos. Deve-se esclarecer que esses números podem incluir contagens duplicadas, uma vez que a mesma pessoa pode registrar reclamações em diferentes órgãos no mesmo período.

Entretanto, a trilha prevista para o consumidor resolver seus problemas nem sempre é observada – canais internos da instituição em primeira instância, ouvidoria da instituição e finalmente, em caso de não solução do problema, os órgãos governamentais. Há maior número de reclamações nos órgãos governamentais do que nas ouvidorias.

O motivo de o cidadão preferir buscar os órgãos governamentais antes de tentar resolver o problema com a ouvidoria da instituição com a qual se relaciona permanece sem resposta clara, sendo necessários pesquisas e estudos sobre o tema.

O Sistema Nacional de Defesa do Consumidor (SNDC) é um elo importante de orientação e atendimento ao consumidor em todo o Brasil devido a sua capilaridade. As questões relacionadas ao sistema financeiro têm natureza complexa, e, nesse sentido, há a demanda do SNDC em receber informações qualificadas e confiáveis sobre produtos e serviços financeiros.

Em 2017, o Banco Central, em parceria com a Senacon, lançou o Programa É DA SUA CONTA, que inclui um curso a distância com tutoria, voltado para os atendentes dos diversos órgãos de defesa do consumidor, e com banco de casos práticos criado a partir das principais dúvidas dos consumidores de serviços financeiros. O curso aborda o funcionamento e a regulamentação de canais de atendimento, contas de depósito, cartão de crédito, cartão pré-pago, empréstimos, financiamentos e tarifas, entre outros. Adicionalmente, em conjunto com a Superintendência de Seguros Privados (Susep), foram desenvolvidos módulos sobre seguros e títulos de capitalização.

O curso encerrará 2018 com cinco turmas realizadas, tendo alcançado mais de 45% dos Procons do país. Mais informações podem ser obtidas no sítio eletrônico É DA SUA CONTA.

Publicado desde 2002 pelo BCB, o Ranking de Reclamações tem como objetivo contribuir para a transparência das ações do Banco Central, trazendo ao conhecimento da sociedade o perfil das reclamações que foram processadas, analisadas e encerradas em cada período de referência7.

Em 2017, as reclamações relacionadas a problemas com a integridade, a confiabilidade, a segurança e o sigilo das transações realizadas, bem como a legitimidade das operações contratadas e dos serviços prestados pela instituição financeira, tiveram aumento de 37% em relação a 2016. Estão incluídos problemas como a cobrança de despesas não reconhecidas em cartão de crédito, a não realização de débito autorizado pelo cliente, cobranças em duplicidade, resgates de investimentos ou divergências em saques e depósitos.

Também aumentaram as queixas referentes a adequação e prestação de informações sobre produtos e serviços (+31%), que inclui os casos em que há indícios de oferta de produtos e serviços financeiros inadequados ao perfil do cliente.

Para disponibilizar à sociedade informações qualitativas sobre o desempenho das ouvidorias das instituições financeiras, a partir de novembro de 2017 o Banco Central passou a divulgar, trimestralmente, o Ranking de Qualidade de Ouvidorias.

O Ranking é publicado trimestralmente, baseado nas análises das reclamações registradas pelos clientes e usuários do SFN no BCB, a partir das quais é auferido o desempenho das ouvidorias no tratamento dessas reclamações sob diferentes aspectos:

O índice prevê ainda bonificação pela adesão a ferramentas públicas de mediação, a exemplo da plataforma consumidor.gov.br.

Assim como o Ranking de Reclamações, esse “ranking positivo” é segmentado em dois grupos: um de instituições com mais de quatro milhões de clientes e outro de instituições com menos de quatro milhões de clientes.

O BCB atende também solicitações de informações dos cidadãos sobre o contido nos sistemas e cadastros administrados pelo Banco Central, como o SCR, CCS, Cadastro de Emitentes de Cheques sem Fundos (CCF) e Cadastro Informativo de créditos não quitados do setor público federal (Cadin)8.

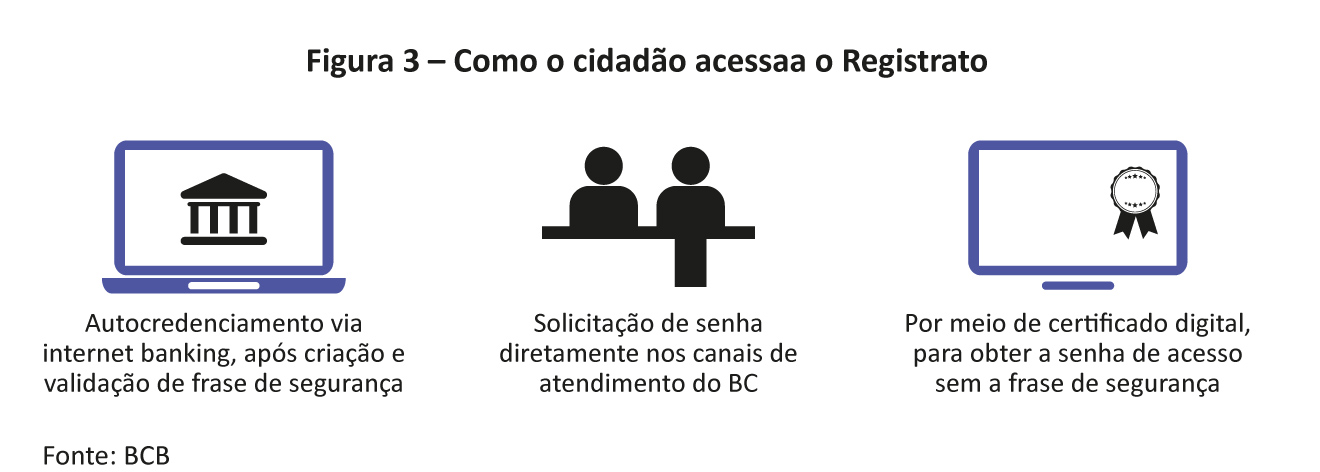

Lançado em 2014 para facultar ao cidadão, ou a quem ele autorizar, a consulta de suas informações registradas no CCS e no SCR diretamente pela internet, o Sistema Registrato (Extrato do Registro de Informações no Banco Central) tem sido objeto de crescente utilização pela sociedade.

Em 2017, foram emitidos 390 mil relatórios por meio do Registrato, dos quais 85% foram gerados pela internet diretamente pelos cidadãos e 15% foram solicitados a partir dos diversos canais de atendimento do Departamento de Atendimento ao Cidadão (Deati). No Registrato, o relatório do SCR foi a informação mais demandada, representando 71% de todos os relatórios emitidos, o que pode ser explicado pelo seu uso nos novos pedidos de crédito e renegociação de dívidas.

Atualmente, o Registrato permite o acesso direto de pessoas físicas e jurídicas aos seus dados constantes no CCS e no SCR, mas o sistema está sendo aperfeiçoado para permitir o acesso a informações contidas em outros cadastros administrados pelo BCB, como, por exemplo, o de operações de câmbio.

O cidadão que não possuir nenhum relacionamento ativo com o Sistema Financeiro pode ainda emitir a Certidão Negativa de Relacionamento com o Sistema Financeiro por meio da certidão negativa do CCS.

Ouvidoria e consultas públicas são formas de diálogo entre o BCB e a sociedade

Além das reclamações com relação a serviços financeiros, a população também pode externar sua visão sobre a atuação do próprio BCB e de seus servidores. A autarquia mantém canal de Ouvidoria aberto a todos os cidadãos.

Em 2017, a Ouvidoria do Banco Central9 recebeu 2.555 demandas, como pode ser observado na Tabela 3.1. A redução de 6,6% em relação ao ano anterior (2.735) deveu-se, especialmente, à diminuição no número de reclamações, de elogios e das demandas que não se caracterizam como Ouvidoria – Canal inapropriado – que incluem, por exemplo, reclamações de cidadãos contra instituições financeiras.

Além da Ouvidoria, o cidadão também pode contribuir para o aprimoramento do SFN por meio de participação nas consultas públicas promovidas pelo BCB sobre normas a serem publicadas. Em 2017, foram abertas sete consultas públicas; até agosto de 2018, esse número já era de nove consultas. Esses números vêm crescendo ano a ano, um sinal de que cada vez mais o BCB tem estado aberto ao diálogo e à participação da sociedade.