O crédito pode ser um excelente instrumento de suavização de consumo ao longo do tempo, pois possibilita a utilização de recursos no presente, esperando-se pagar com renda futura. No entanto, é importante que seja utilizado de forma sustentável.

Ou seja, os produtos de crédito devem ser adequados ao perfil, às necessidades específicas e à capacidade de pagamento de cada pessoa.

Quando isso não acontece, os níveis de endividamento e comprometimento de renda ultrapassam o limite do que é financeiramente gerenciável, levando à inadimplência.

Poupar ajuda as pessoas a ter maior resiliência financeira, permitindo enfrentar imprevistos com maior tranquilidade, e a juntar recursos para alcançar seus objetivos.

A educação financeira pode ser ferramenta importante para o estímulo do hábito de poupar e para a gestão sustentável de recursos financeiros.

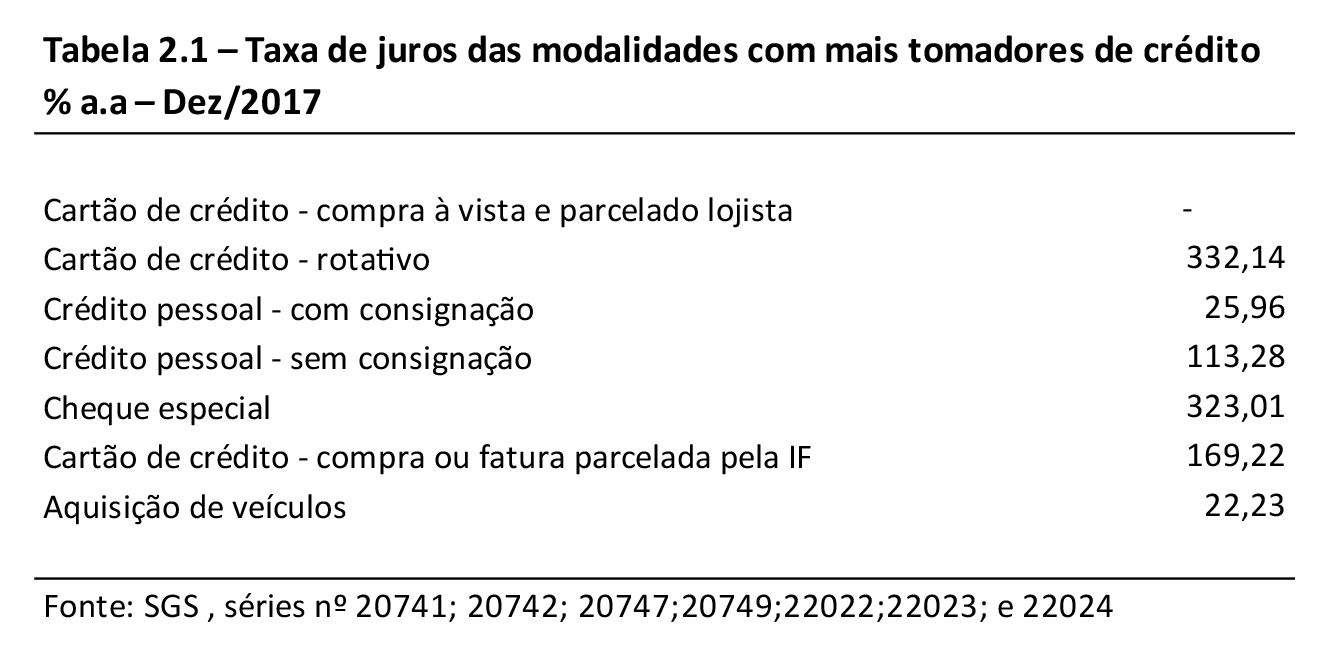

O cartão de crédito, nas modalidades à vista e parcelado lojista (sem juros das IFs), é o produto de crédito mais usado pelos brasileiros.

Em quantidade de tomadores, o rotativo do cartão de crédito também é uma das modalidades mais utilizadas, ao lado do cheque especial, duas formas de crédito que possuem as taxas de juros mais altas entre todas as modalidades. Não obstante, elas representam pouco do saldo da carteira total, composta principalmente por crédito habitacional e consignado.

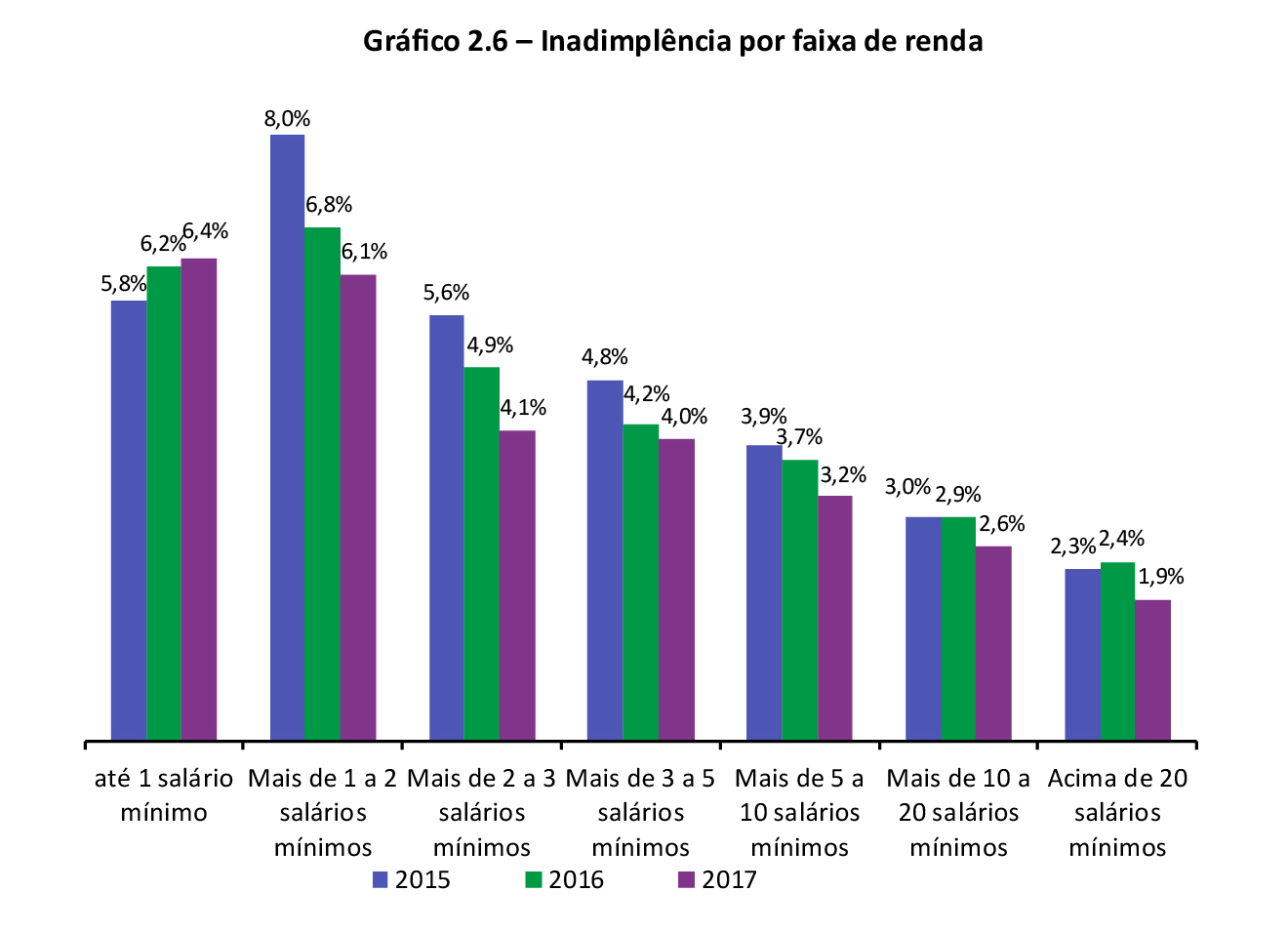

A população que recebe até 1 salário mínimo tem o maior comprometimento de renda (25,2%) e a maior inadimplência (6,4%). Além disso, também sofreu a maior desalavancagem financeira, com uma redução no endividamento de 74,3% para 51,8%, entre 2015 e 2017.

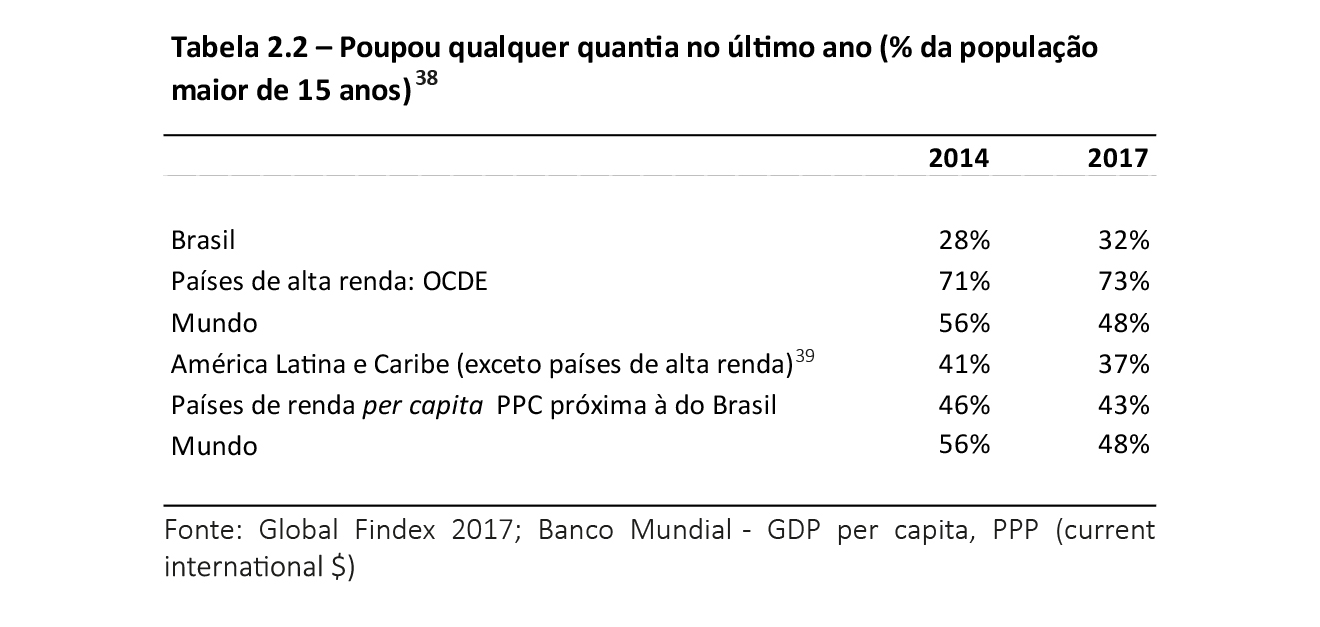

Indo na contramão de boa parte do mundo, os números de poupança e resiliência financeira no Brasil melhoraram. Dados do Global Findex mostram que o percentual de brasileiros que poupam passou de 28%, em 2014, para 32%, em 2017, apesar de ainda ser baixo.

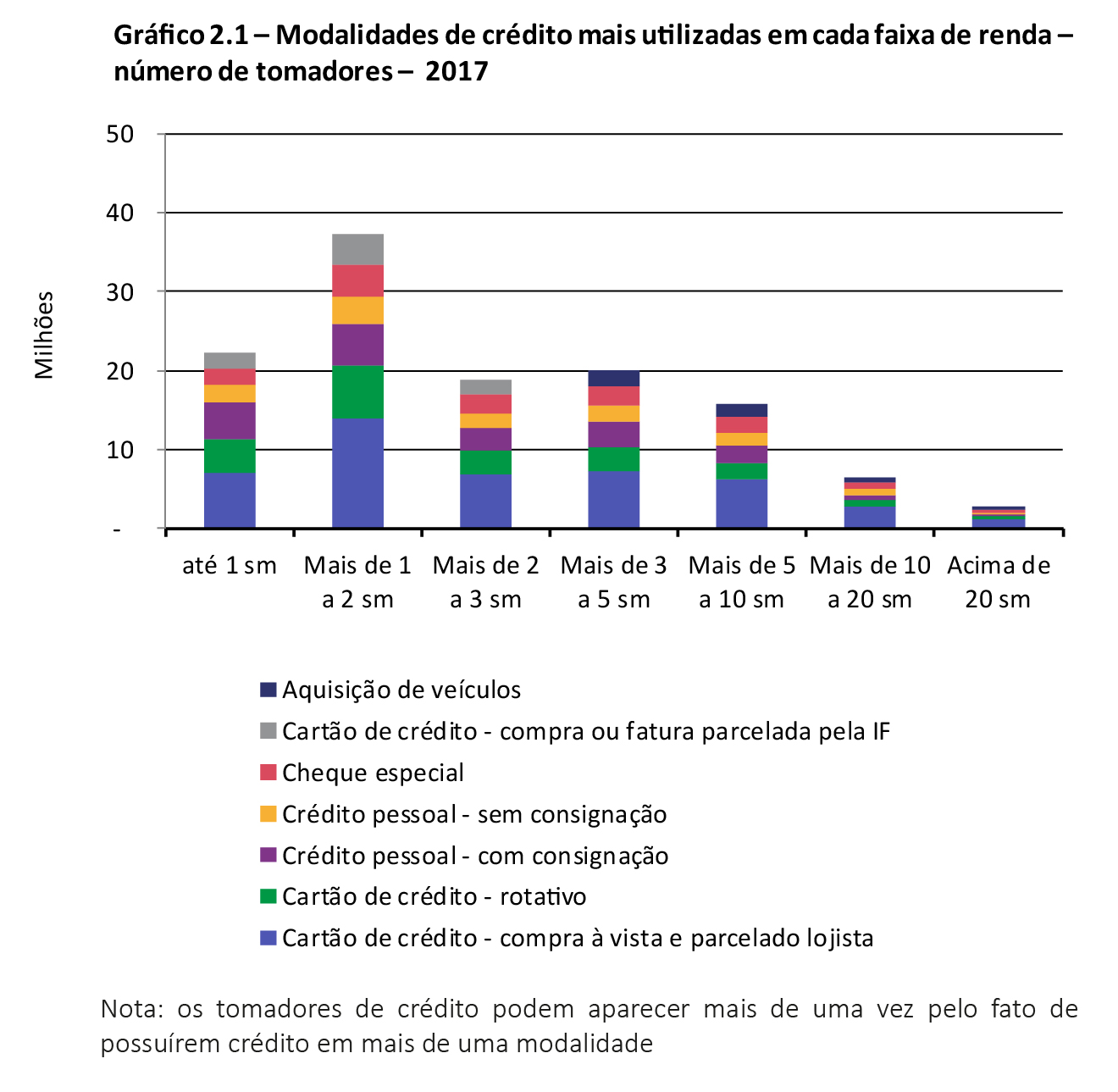

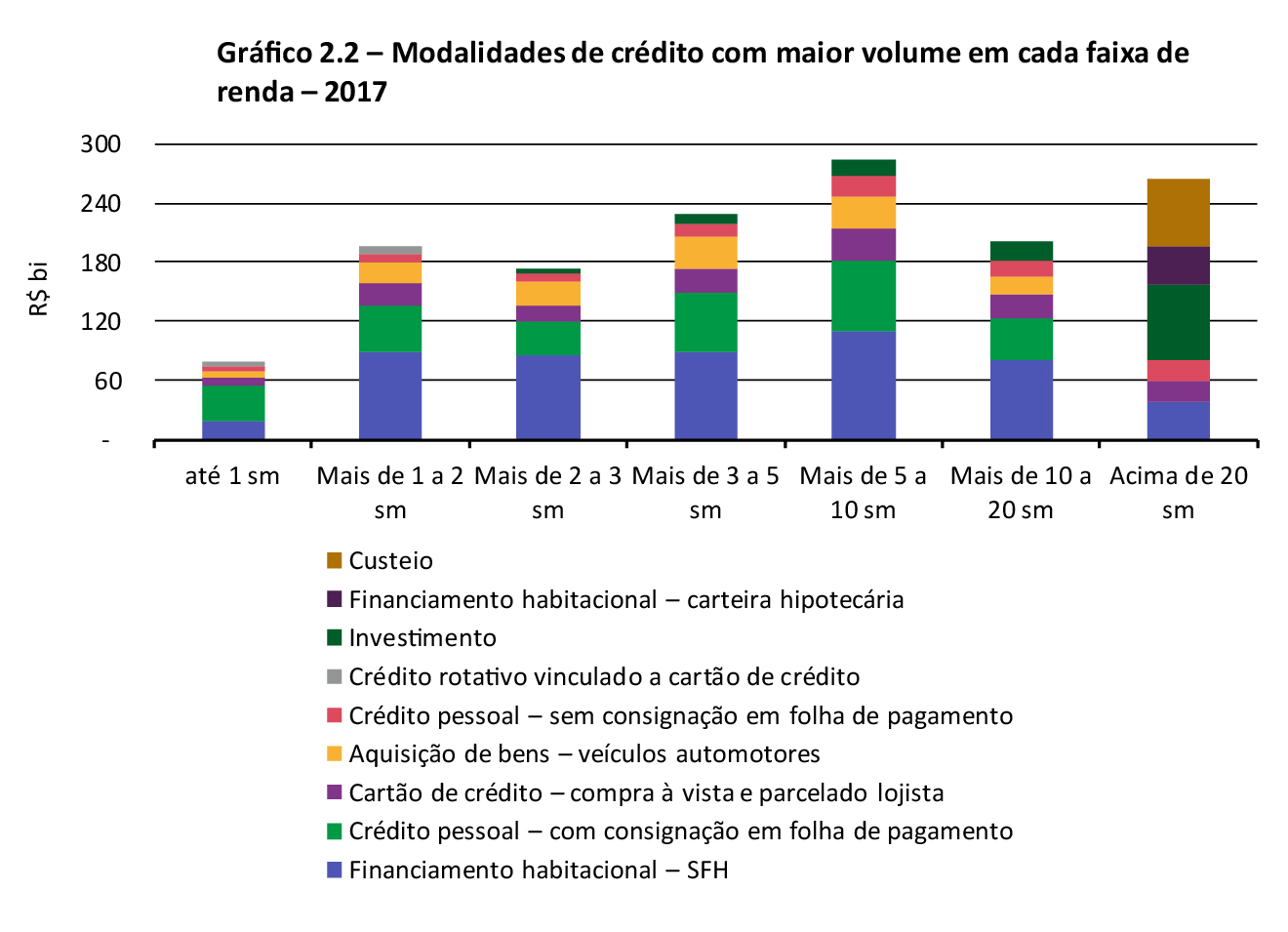

Crédito habitacional e pessoal são as modalidades com maior saldo; cartão de crédito tem o maior número de tomadores

O cartão de crédito na modalidade compra à vista ou parcelada pelo lojista, sem juros das IFs, é o produto de crédito mais utilizado pelos brasileiros.

O rotativo do cartão de crédito e o cheque especial – as duas modalidades de crédito mais caras disponíveis (Tabela 2.1) – aparecem entre as quatro com maior número de tomadores em todas as faixas de renda, com exceção da 1ª faixa (até 1 salário mínimo), em que o cheque especial aparece na 6ª posição, e o rotativo1, na 2ª posição.

De acordo com pesquisa do Banco Central sobre uso e qualidade de serviços financeiros, isso pode acontecer em função da praticidade proporcionada por esses instrumentos de crédito pré-aprovado.

Análise publicada no Relatório de Economia Bancária de 2018 sobre o perfil dos usuários de cartão de crédito aponta que, “nas modalidades do cartão de crédito rotativo, observa-se menor participação de indivíduos com alta escolaridade, assim como maior participação de indivíduos recentemente desligados do mercado de trabalho formal e de beneficiários de programas sociais”.

Em relação ao saldo, as modalidades mais significativas na carteira da pessoa física são o crédito habitacional e o crédito pessoal com consignação em folha de pagamento. A exceção é a última faixa de renda (acima de vinte salários mínimos), que possui maior saldo em investimento e custeio, modalidades de crédito rural.

Apesar de o rotativo do cartão de crédito ser bem menos representativo em termos de saldo do que em quantidade de tomadores, as faixas de renda mais baixas possuem proporcionalmente mais saldo nessa modalidade (4,9% da carteira na 1ª faixa e 3,3% na 2ª faixa) do que as demais faixas (abaixo de 2,3% da carteira).

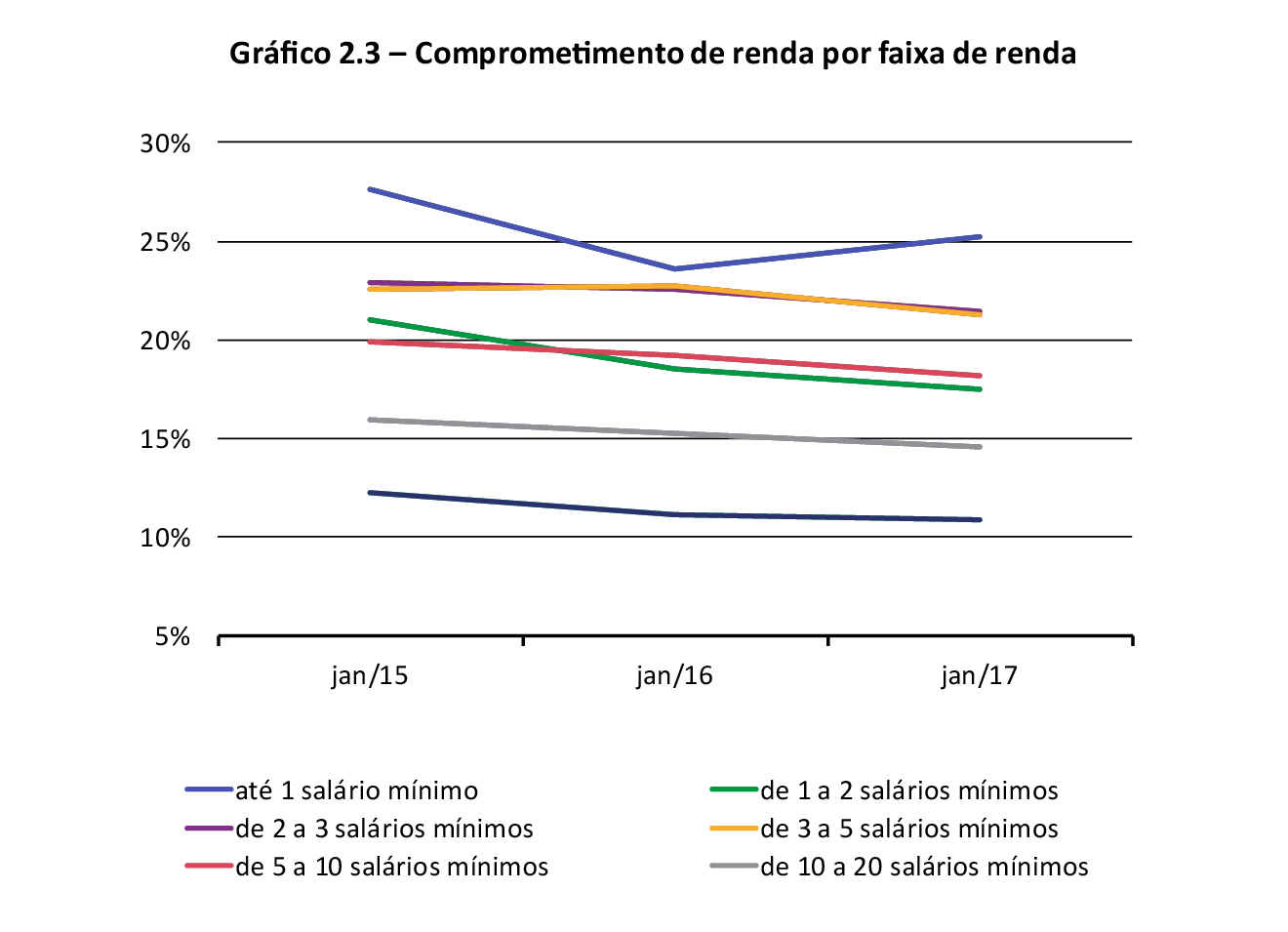

O comprometimento de renda2, que mede o quanto da renda deverá ser destinado a pagamento de juros e amortização de dívidas, reduziu-se para todas as faixas de renda dos tomadores de crédito pessoa física, entre 2015 e 2017, período em que houve redução das taxas de juros e aumento do desemprego3. A segunda faixa (de 1 a 2 salários mínimos), que concentra a maior quantidade de tomadores, apresentou a queda mais acentuada, de 21% para 17,51%. Apesar da queda geral nesse período, a primeira faixa (até 1 salário mínimo) foi a única que apresentou aumento do comprometimento de renda na comparação entre 2016 e 2017, de 23,6% para 25,2%, continuando abaixo dos 27,67 % registrados em 2015 para essa faixa de renda.

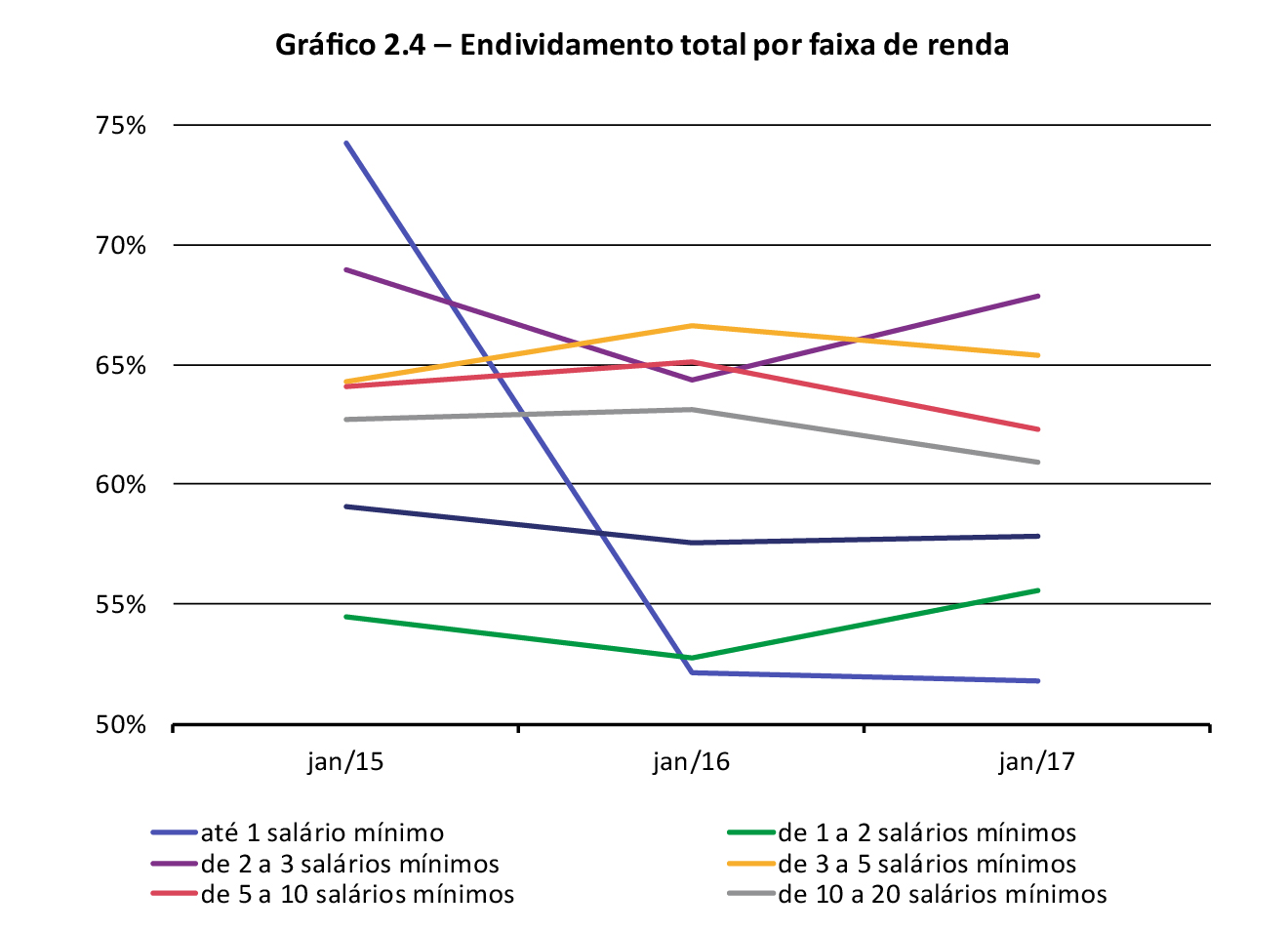

Já para o endividamento4, que é a relação entre o total das dívidas e a renda anual do tomador de crédito, o comportamento foi um pouco diferente. Enquanto a maior parte das faixas de renda apresentou leves oscilações para cima ou para baixo, a primeira faixa (até 1 salário mínimo) apresentou uma queda significativa, de 74,3% para 51,8%, indicando desalavancagem financeira.

Como o comprometimento de renda aumentou para essa faixa entre 2016 e 2017, além de uma provável queda na renda e aumento de desempregados é possível que a dificuldade na obtenção de crédito tenha levado à contratação de créditos em menor montante e mais caros5.

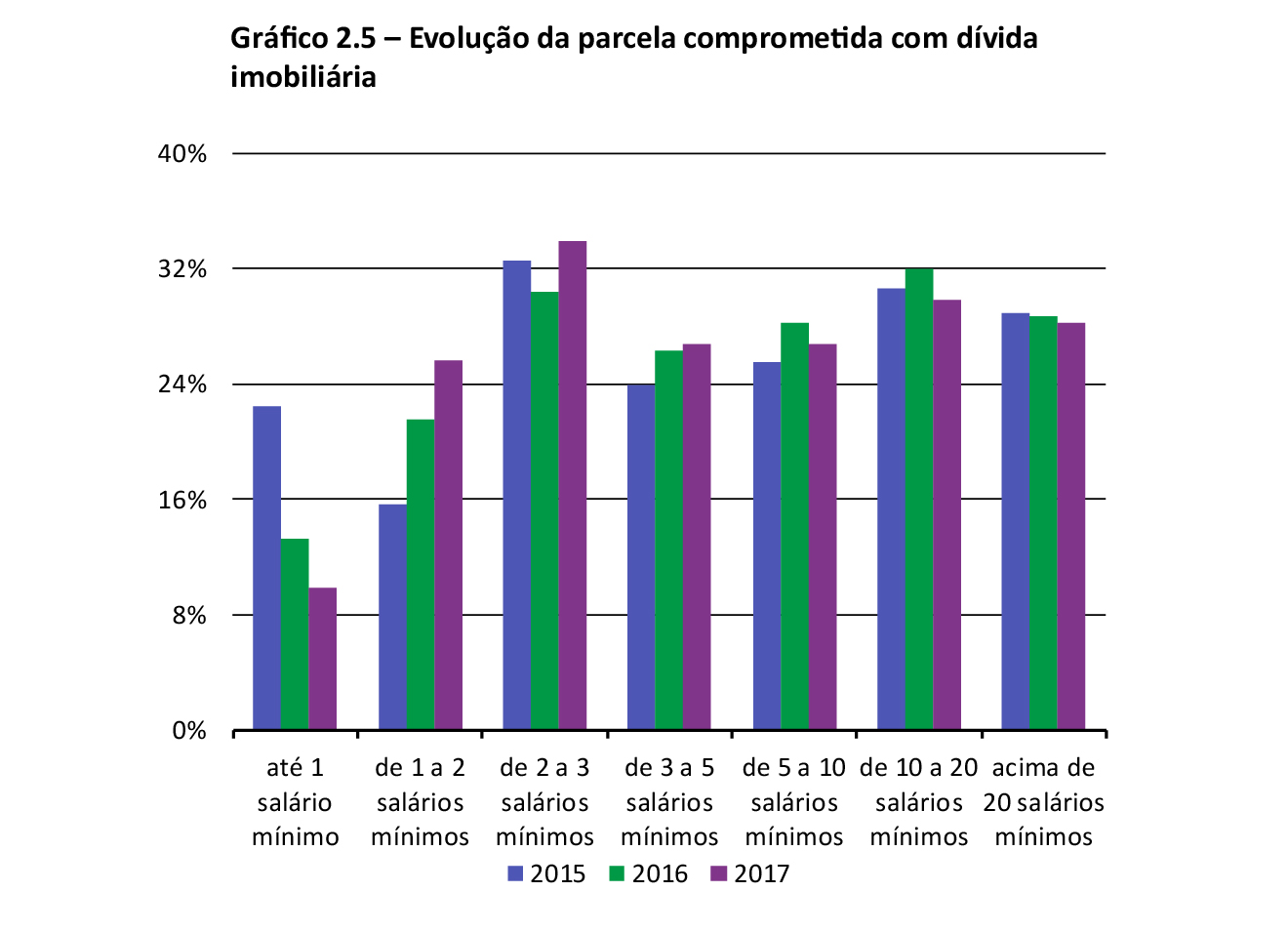

Ressalta-se ainda que, nessa faixa, houve também redução na proporção do crédito imobiliário em seu endividamento, que diminuiu de 22,5% em 2015 para 9,9% em 2017. O financiamento de imóveis é um crédito de longo prazo, com menor custo, colateralizado e que forma patrimônio. As prestações, contudo, são altas e podem pesar sobre o orçamento das famílias.

O endividamento e o comprometimento de renda desejáveis são aqueles que não provocam o desequilíbrio financeiro das famílias. O desequilíbrio é percebido quando o pagamento da dívida entra em atraso, sobretudo quando o atraso é persistente, o que configura inadimplência (RIF 2015).

Acompanhando a queda no comprometimento de renda, a inadimplência6 diminuiu para quase todas as faixas de renda no período observado. Entre 2015 e 2016, a maior queda ocorreu na faixa de renda de 1 a 2 salários mínimos, a mesma faixa com maior concentração de tomadores de crédito e que registrou a maior queda no comprometimento de renda. A exceção foi a primeira faixa (até 1 salário mínimo), que passou a comprometer maior fatia de sua renda com dívidas e passou a ter o maior percentual de inadimplência.

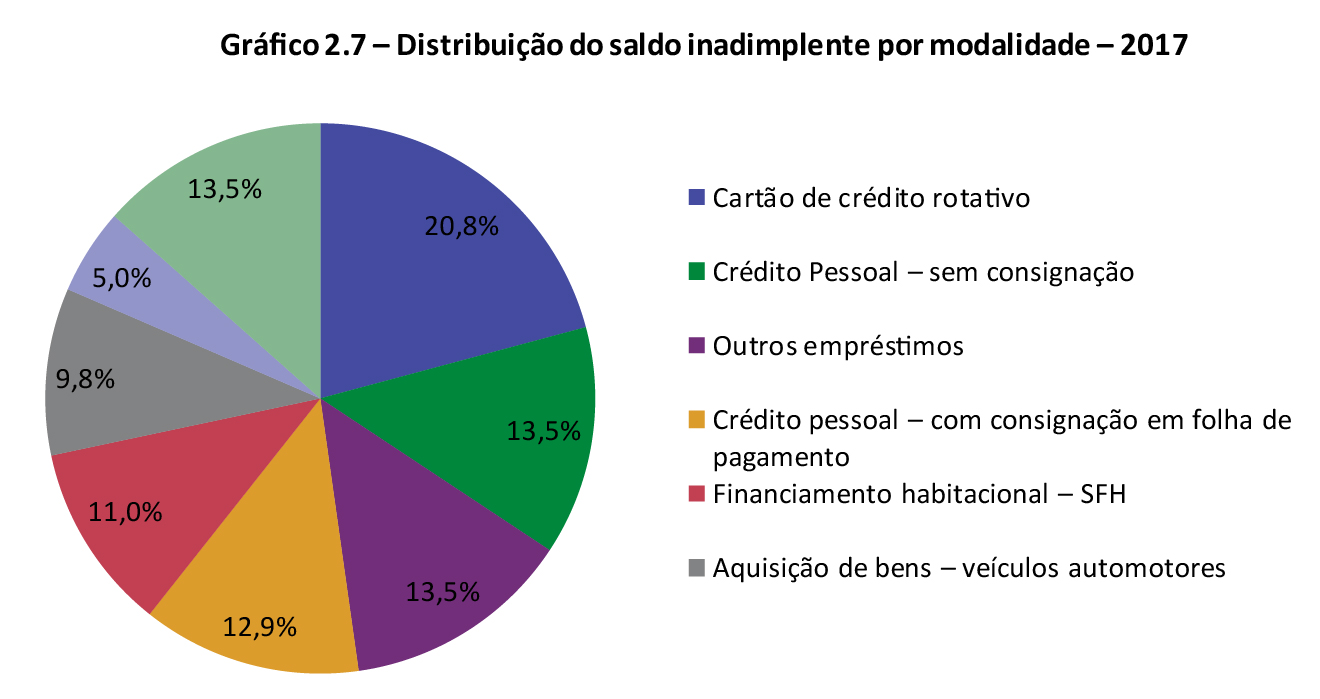

Embora represente apenas 2% do saldo de operações de crédito, o cartão de crédito na modalidade rotativo corresponde a 20,8% da carteira inadimplente. Esse dado reforça a importância de se realizar ações de educação financeira para alertar sobre os riscos do uso mal planejado e enfatizar a importância da oferta e do uso responsável dessa modalidade de crédito.

Para avaliarmos o contexto da cidadania financeira, é importante analisarmos o acesso ao crédito pelas empresas, em especial pelas micro e pequenas empresas (MPEs). Apesar de não terem sido mais afetadas pela retração de crédito do período do que as demais empresas em termos de novas contratações, houve leve deterioração da carteira de crédito das MPEs, com o aumento da inadimplência e a migração para modalidades de prazo mais curto e, geralmente, mais caras, o que pode impactar os níveis de inadimplência, principalmente os da microempresa, nos próximos anos. A melhora do cenário econômico a partir de 2017 pode reverter essa tendência e melhorar a capacidade de as pequenas empresas se financiarem. A análise detalhada sobre a qualidade da carteira das MPEs está disponível no Relatório de Economia Bancária de 2017.

Mais brasileiros poupam; número, porém, ainda é baixo

Os últimos dados do Global Findex7, referentes a 2017, indicam que, mesmo com a queda da renda per capita entre 2014 e 2017, o número de brasileiros poupadores aumentou em quatro pontos percentuais, contrariando a tendência de piora desse indicador em países em desenvolvimento da América Latina e nos países de renda per capita (em paridade de poder de compra – PPC) semelhante à do Brasil.

Dada a margem de erro da pesquisa do Global Findex8, é necessário realizar mais investigações para confirmar se esse crescimento significa realmente uma mudança no comportamento de poupança do brasileiro. Apesar do aumento do número de poupadores entre 2014 e 2017, há espaço para avançar. Como se percebe na Tabela 2.2, o comportamento de poupar ainda é menos frequente entre os brasileiros adultos que em qualquer um dos grupos de comparação.

Para se construírem estratégias para promover o comportamento da poupança, é importante investigar qual é o motivo de a maior parte dos brasileiros não poupar. Em pesquisa contratada pelo BCB em 2014, a razão declarada pela esmagadora maioria foi não sobrar dinheiro: 87% como principal razão e 91% como uma das razões.

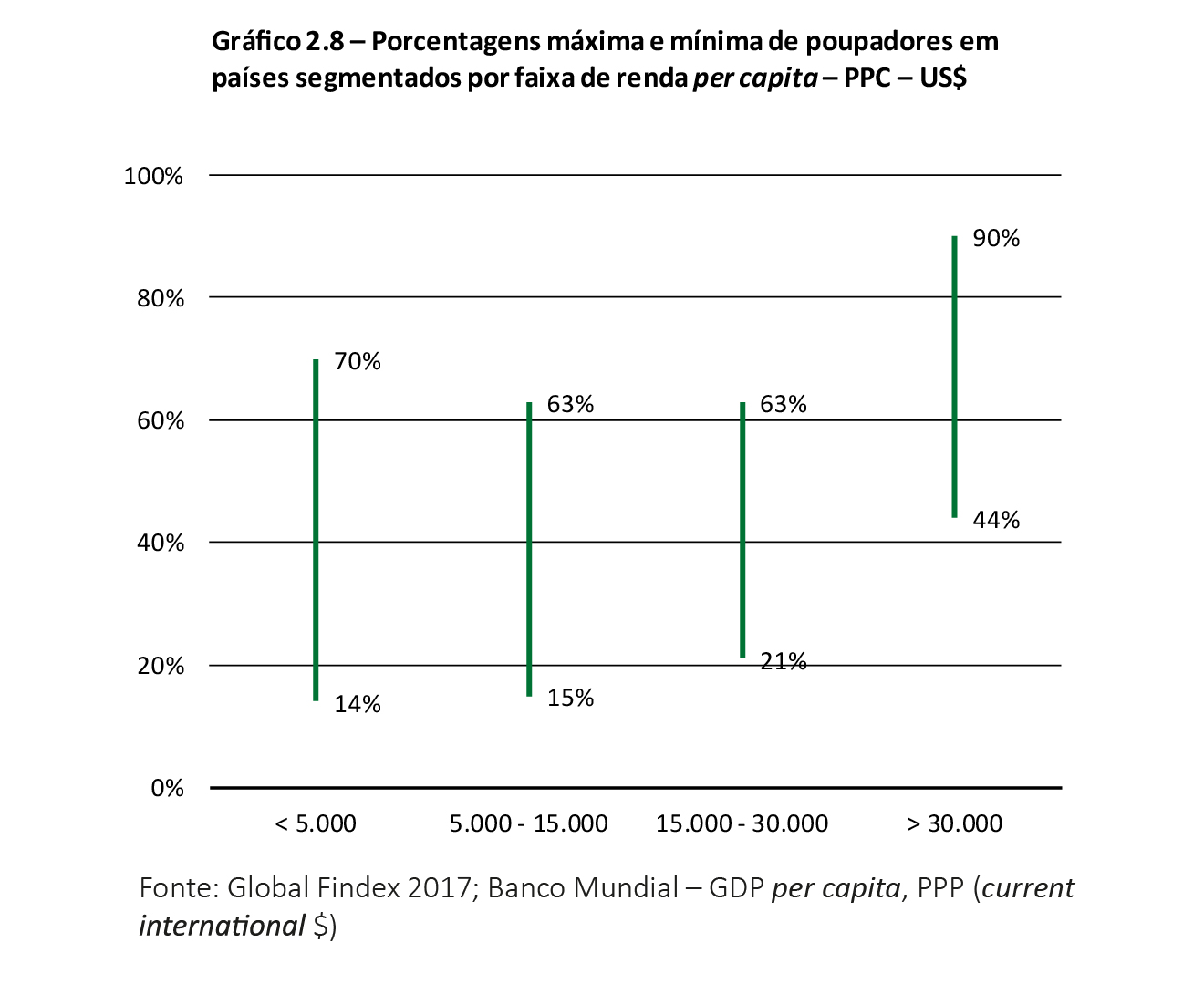

Há o entendimento geral de que a renda e o custo de vida afetam as possibilidades de o cidadão poupar – “o limite até o qual as pessoas podem poupar [...] será necessariamente impactado por seus salários ou benefícios, e pelo regime tributário ou custo de vida” (MAS, 2016)9. Esse entendimento não pode levar a uma postura de conformismo ou apatia quanto à possibilidade de promoção do comportamento de poupar também em segmentos populacionais de menor renda. Como se observa no Gráfico 2.8, há mais poupadores no grupo de países de renda per capita PPC mais alta. Mesmo assim, a variação da percentagem de poupadores entre os diferentes países é muito grande, o que sinaliza que, apesar de ser um fator a ser levado em consideração, o valor da renda não é determinante para que os cidadãos deixem de poupar.

É importante, portanto, investigar melhor as outras razões de, em sociedades de renda per capita semelhante, em alguns casos, metade da população poupar alguma quantia e, em outros casos, essa parcela ser significativamente menor. É possível que haja, nesse bojo, fatores relacionados a cultura, educação, comunicação, vínculos de comunidade, instrumentos de poupança, nudges10, entre outros. Outro aspecto que merece ser considerado é o impacto que a relativa segurança assistencial, trabalhista11 e previdenciária que o Brasil oferece à população possa exercer sobre esse tipo de comportamento.

No Brasil, estudo com as classes C, D e E conduzido pela Plano CDE, em parceria com a J.P. Morgan e a FGV12, mostra que o comportamento financeiro do brasileiro não é homogêneo dentro das classes. Os pesquisadores concluíram que “o público das classes CDE apresenta uma diversidade de comportamentos financeiros” e “aspectos demográficos como renda e idade não são suficientes para entender essa diversidade”. Identificaram também que “ao contrário de estereótipos, a maior parte da população das classes CDE têm controle de suas finanças”. Um quarto deles conseguiu poupar no último ano, mas grande parte desses guardou dinheiro em casa.

Outro estudo sobre o perfil do investidor brasileiro, realizado em 2017 pela Anbima e Datafolha, com uma amostra significativa das classes A, B e C, revelou que 32% dos entrevistados conseguiram realizar alguma poupança naquele ano, sendo na maioria homens, com idade entre 16 e 34 anos e com ensino superior. No entanto, 25% da amostra realizou algum tipo de investimento (considerando o sentido amplo do termo, incluindo compra de imóveis, bens duráveis e negócios), e 9% investiram de fato em produtos financeiros, com destaque para a caderneta de poupança, que representa 70% da alocação.

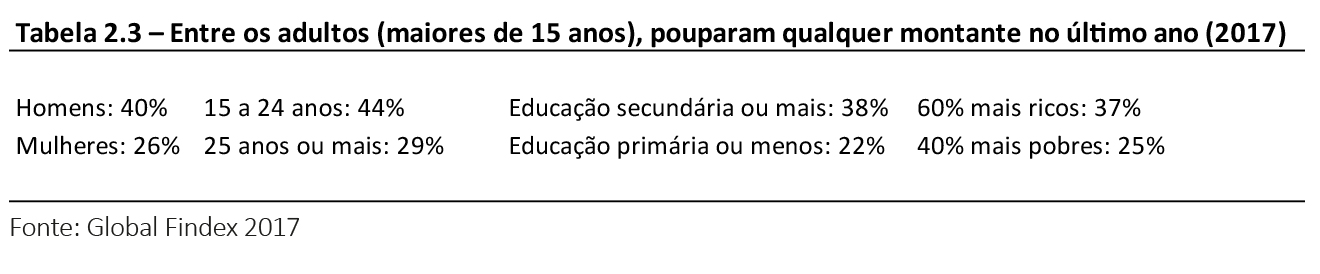

Conhecer o perfil dos poupadores e dos não poupadores pode facilitar a definição de públicos-alvo para ações voltadas à promoção desse comportamento.

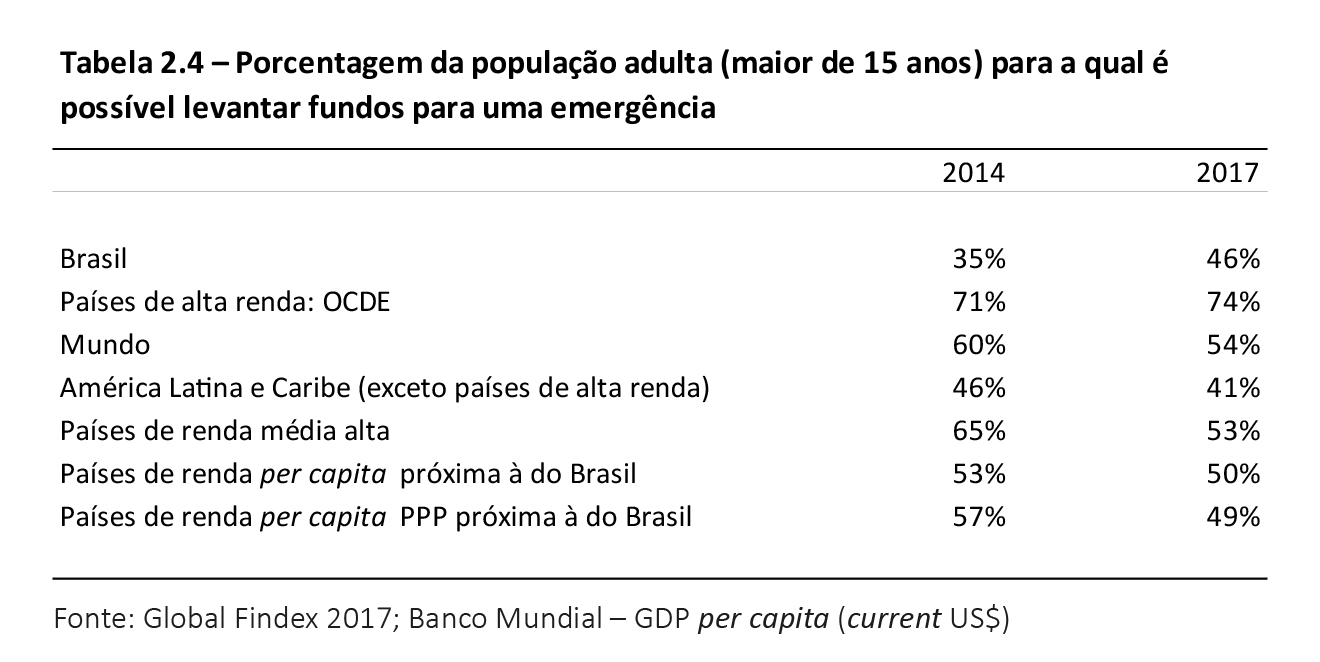

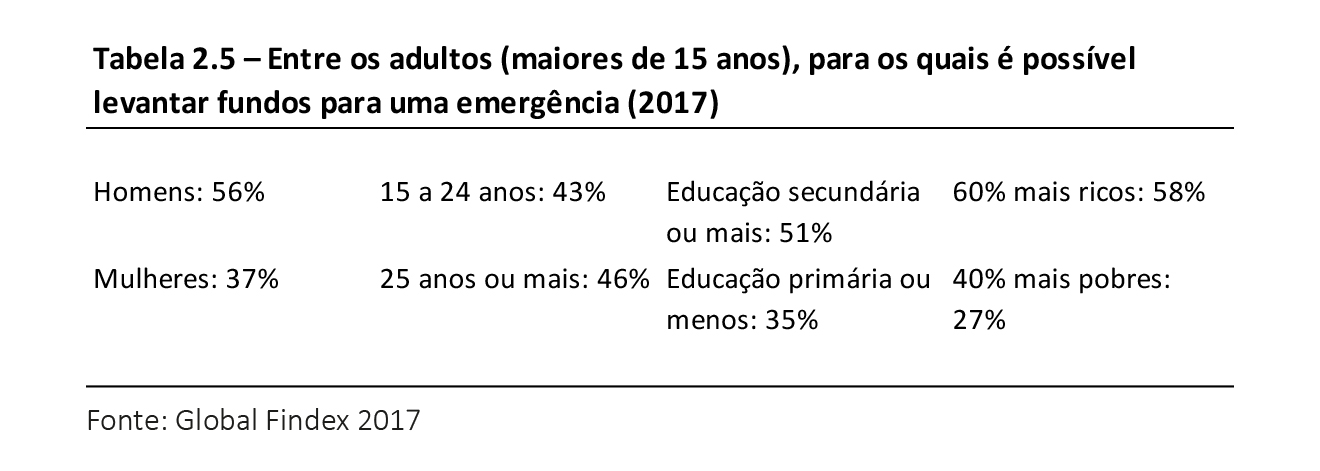

Ainda segundo os resultados do Findex, houve melhora significativa também na resiliência dos brasileiros. Enquanto em 2014 levantar fundos para uma emergência13 era possível para 35% dos entrevistados, em 2017 passou a ser possível para 46% deles. Novamente, o Brasil diferenciou-se da tendência de piora do indicador no mundo e em populações com realidades similares à nossa.

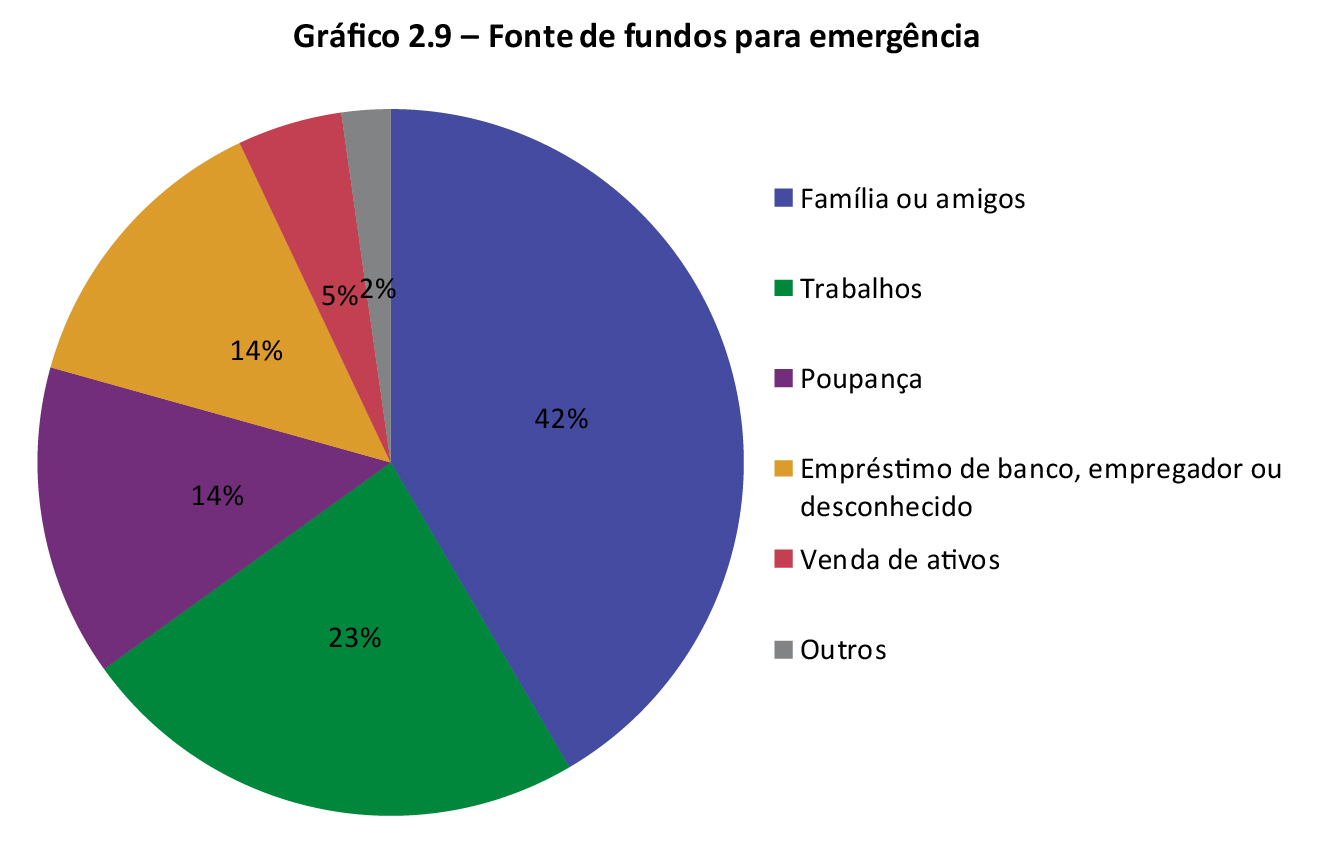

É importante analisar as fontes às quais recorrem os adultos brasileiros para os quais é possível levantar fundos para emergência. Em 2014, 57% deles recorriam à família ou aos amigos. Em 2017, esse percentual baixou para 42%, permanecendo como a fonte mais utilizada para recursos de emergência. Entretanto, 14% dos entrevistados afirmaram também recorrer à poupança e a outras fontes. Destaca-se o fato de que a realização de trabalhos é mais utilizada para levantamento de recursos emergenciais que poupança ou empréstimo externo.

Educação financeira pode contribuir para estimular poupança e gestão de finanças pessoais

Fortalecer o comportamento de poupar pode fazer com que os cidadãos construam resiliência para passar com menores dificuldades por crises econômicas. Estimular o aumento no nível de poupança do brasileiro é um desafio, que, para ser superado, passa também por maior educação financeira da população. Em linha com as diretrizes internacionais, que têm amplamente considerado a criação de estratégias nacionais coordenadas como um dos melhores caminhos para a promoção da educação financeira, foi instituída no Brasil a Estratégia Nacional de Educação Financeira (Enef)14, por meio do Decreto nº 7.397, de 2010, cuja finalidade é contribuir para o fortalecimento da cidadania, a eficiência e solidez do sistema financeiro nacional e a tomada de decisões conscientes por parte dos consumidores.

Adotada como Política de Estado em caráter permanente, a Enef é coordenada pelo Comitê Nacional de Educação Financeira (Conef), colegiado composto por diversos representantes governamentais e pela sociedade civil. Sua atuação se desenvolve por meio de programas transversais (programa educação financeira nas escolas; educação financeira para adultos em situação de vulnerabilidade – mulheres beneficiárias do Programa Bolsa Família e aposentados do INSS) e de programas setoriais (desenvolvidos separadamente pelos membros do Comitê). Todas as ações são pautadas pelas diretrizes de gratuidade, prevalência do interesse público (sem viés comercial) e atuação em âmbito nacional.

Uma das iniciativas relevantes do Comitê é a Semana Nacional de Educação Financeira, mais conhecida como Semana Enef, criada com o objetivo de divulgar a Estratégia Nacional e promover ações de educação financeira em todo o país. A Semana Enef acontece anualmente desde 2014, geralmente no mês de maio. Em 2018, contou com mais de 7 mil iniciativas gratuitas, tanto virtuais como presenciais, em todos os estados do país. Nesse contexto, o Banco Central se mostrou, como em anos anteriores, um dos principais mobilizadores de ações, principalmente graças às parcerias construídas com outras instituições promotoras de cidadania financeira.